Régimen Simplificado de Confianza (RESICO) para personas morales

El Régimen Simplificado de Confianza (RESICO) es un régimen fiscal para el pago de Impuesto Sobre la Renta (ISR). Aunque a menudo se le confunde con el Régimen General de Ley, este régimen tiene características, ventajas y requisitos únicos.

¿Quiénes pueden tributar en el Régimen Simplificado de Confianza para Personas Morales?

El RESICO está disponible únicamente para las personas morales que cumplan con los siguientes requisitos:

- Ser residentes en México constituidos únicamente por personas físicas.

- Haber tenido ingresos no mayores a $35,000,000 en el ejercicio inmediato anterior.

- Si es un ejercicio de inicio de operaciones, estimar que los ingresos no superarán dicho límite.

¿Quiénes no pueden tributar en RESICO?

Hay ciertos casos en los que las personas morales no pueden optar por el RESICO:

- Cuando uno o varios socios tienen participación o control en otras sociedades mercantiles.

- Si existen partes relacionadas.

- Si las actividades son realizadas mediante fideicomisos o asociaciones en participación.

- Personas morales bajo regímenes específicos como:

- Sistema financiero.

- Régimen opcional para grupos de sociedades.

- Coordinados.

- Actividades agrícolas, ganaderas, pesqueras o silvícolas.

- Personas morales sin fines lucrativos.

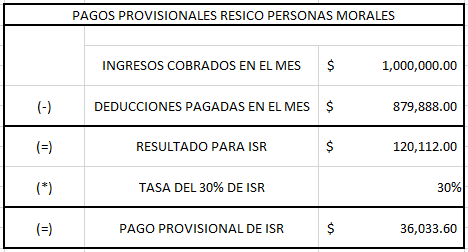

¿Cómo funciona el cálculo del ISR en RESICO?

El cálculo mensual y anual del ISR en el RESICO se realiza:

- Con base en los ingresos efectivamente cobrados.

- Se restan las deducciones autorizadas, y

- Sobre la diferencia se aplica una tasa del 30%.

Deducciones autorizadas

Los contribuyentes de este régimen podrán deducir:

- Devoluciones, descuentos o bonificaciones sobre ingresos acumulados previamente.

- Compras de mercancías o materia prima efectivamente pagadas.

- Gastos generales efectivamente pagados.

- Inversiones en bienes de activo fijo.

- Intereses relacionados con la actividad económica.

- Cuotas patronales al IMSS e INFONAVIT.

- Aportaciones efectivas a fondos de pensiones.

Requisitos para las deducciones:

- Ser estrictamente indispensables para obtener ingresos.

- Estar efectivamente pagadas en el ejercicio correspondiente.

- Cumplir con disposiciones fiscales específicas.

Comparativa: RESICO persona moral vs Régimen General de Ley

| Aspecto | RESICO | Régimen General |

| Acumulación de ingresos | Solo cuando se cobren. | Ingresos cobrados o en crédito. |

| Deducciones | Solo las efectivamente pagadas. | Se permiten algunas deducciones a crédito. |

| Cálculo de ISR mensual | Basado en ganancia o pérdida mensual. | Se utiliza el coeficiente de utilidad. |

| Flexibilidad para ciclos largos | Pago de ISR únicamente al cobrar ingresos. | Pagos mensuales incluso sin cobrar ingresos. |

Recomendaciones

- Evalúa tu modelo de negocio: Consulta con tu contador para verificar si este régimen es adecuado para tu flujo de efectivo.

- Revisa tus CFDI: Asegúrate de que la emisión y recepción de comprobantes fiscales sea precisa, ya que la autoridad fiscal genera propuestas de pago basándose en estos documentos.

- Organización mensual: Mantén un seguimiento constante de tus ingresos y deducciones para evitar errores en tus declaraciones.

¿Qué hacer si necesitas abandonar el RESICO?

Si por alguna razón debes dejar este régimen, te invitamos a consultar nuestro blog “Actualización Fiscal para Empresas: Trámite de Aviso por Abandono del RESICO”. Allí encontrarás toda la información que necesitas para realizar este trámite correctamente.

Herramienta recomendada: Calculadora de Régimen de ISR

Antes de tomar una decisión sobre el régimen más adecuado para tu empresa, te invitamos a utilizar nuestra herramienta de “Calculadora de Comparativos de Régimen de ISR”. Esta herramienta te permitirá evaluar en detalle las ventajas y desventajas de cada régimen.

¿Listo para simplificar tu contabilidad? En Contadores Mismo Lenguaje te ayudamos a evaluar tus opciones fiscales y optimizar tus procesos. ¡Contáctanos y lleva tu negocio al siguiente nivel!